中国澳门最正规的游戏平台官网 新闻网

澳门庄闲网站游戏 官方网站

其他三大白酒企业相比,五粮液仍保持着稳步增长的态势。五粮液三季报显示,其营业收入在顶尖阵营四大企业之中排名第一,归属于上市公司股东的净利润增长居于前列,显示其战略稳健,发展动力强劲。

稳健发展,营收增速超越茅台

尽管之前的营业收入与归属于上市公司股东的净利润增速表现并不惊艳,但是在2018年高端消费趋缓的情况下,五粮液仍旧保持了稳健的增长态势,营业收入增速在一线阵营之中位居第一。

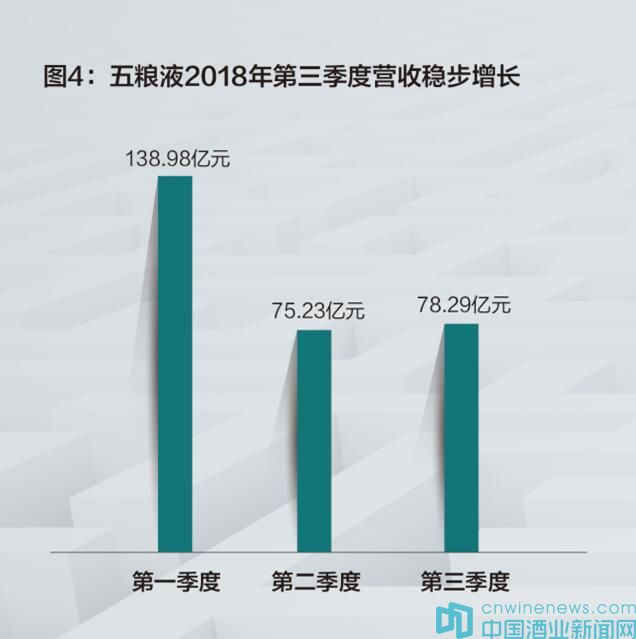

财报显示,五粮液前三季度实现营业收入292.5亿元,同比增长33.09%;归属于上市公司股东的净利润94.94亿元,同比增长36.32%。其中,第三季度单季实现营业收入78.29 亿元,同比增长23.17%;实现归属于上市公司股东的净利润23.84 亿万元,同增19.61%,扣除非经常性损益后的归属于上市公司股东的净利润23.58 亿元,同比增长18.47%。

与第一阵营其他三家企业相比,五粮液的表现一如既往,并未出现大涨大跌的现象。

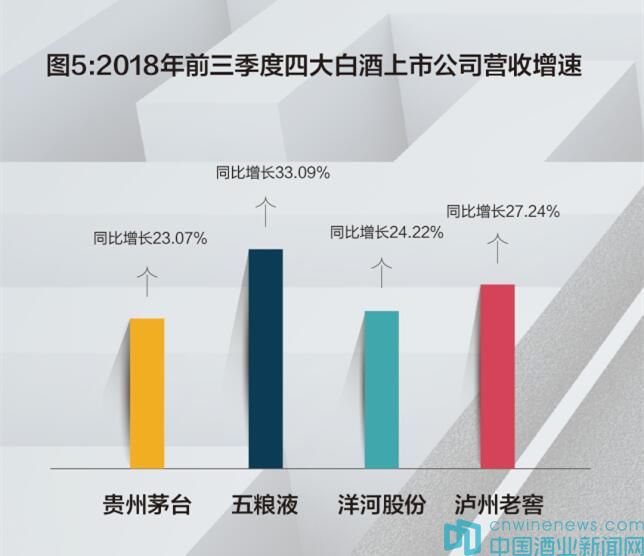

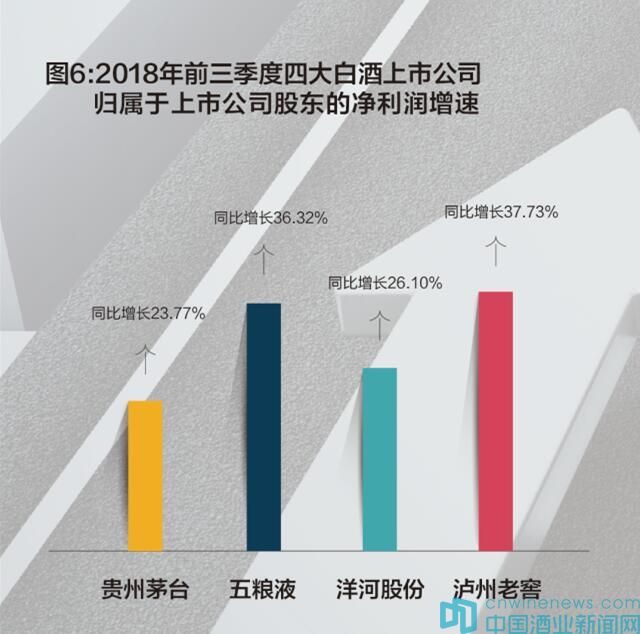

贵州茅台三季报显示,前三季度营业收入同比增长23.07%;归属于上市公司股东的净利润同比增长23.77%,增速明显放缓。单看第三季度,贵州茅台营业收入同比增长3.2%,为2015年第四季度以来最低增速,今年第二季同比增速为45.56%;从2017年6月末至今年中报,贵州茅台4个单季度的归属于上市公司股东的净利润同比增幅分别为138.41%、66.84%、38.93%、41.53%。贵州茅台第三季度归属于上市公司股东的净利润89.69亿元,仅增长2.71%,也是2015年第四季度以来最低增速。

洋河股份前三季度实现营业收入209.66亿元,同比增长24.22%;归属于上市公司股东的净利润70.39亿元,同比增长26.10%。泸州老窖前三季度实现营业收入92.63亿元,同比增长27.24%;归属于上市公司股东的净利润27.51亿元,同比增长37.73%。

一线阵营四大企业之中,三季报营业收入增速排名分别为——五粮液33.09%,泸州老窖27.24%,洋河24.22%,茅台23.07%;三季报归属于上市公司股东的净利润增速排名中,五粮液与泸州老窖均达到30%以上,而洋河与茅台则在20%以上。

综合来看,在营业收入增速上,五粮液已经位于一线阵营之中的第一位,在归属于上市公司股东的净利润增速上,也同样位居前列。

优化结构,应对消费需求变化

结合股市相关数据来看,一线阵营四家企业之中,茅台放缓幅度明显,其他三家企业相对较为均衡,其中五粮液尤为稳健。

相关经济分析人士将五粮液三季报的表现归结为:业绩高基数下维持稳健增长。

依数据分析,五粮液今年在去年同期业绩增速已经很高的基础上仍然取得了约20%的增长。

2018 年一、二季度单季营业收入增速分别为36.80%、37.73%,归属于上市公司股东的净利润增速分别为38.35%、55.20%,三季度单季增速略低于前两个季度,但是横向比较,依然居于澳门最正规的游戏平台官网 上市公司的前列。

数据显示,无论是2018年第三季度单季,还是前三季度整体,五粮液公司的毛利率都有所提升;与此同时,三季度销售费率有所下降,预计全年销售费率维持稳定。

五粮液三季报这种相对较好的表现,既来自于既定的战略,也来自于之前对控货挺价政策的坚决执行。

2018年或成为澳门最正规的游戏平台官网 发展的新一轮关键点——整体经济增速放缓、消费需求改变、外贸环境剧变。这都给澳门最正规的游戏平台官网 的长远发展带来了挑战,在这种情况下,追求稳健战略、持续优化产品结构、瞄准消费需求,就成为酒企立于不败之地的关键所在。

早在今年6月8日的五粮液股份公司2017年度股东大会上,五粮液集团公司党委书记、董事长李曙光就表达了要对产品体系、渠道体系和团队体系持续优化变革,以应对新市场形势的决心。

从这次会议透露出来的信息显示,为了进一步贯彻落实聚焦主业,“1+5”可能会进一步优化调整。五粮液将聚焦更多资源发展主业。

在产品层面,五粮液明确了“大国浓香·中国酒王”的定位,不断优化结构,将系列酒品牌从130个梳理到49个,进一步提高了辨识度。

在主品牌方面,“普五” 的升级是一个方向;在超高端布局方面 ,五粮液将发挥明清窖池优势;在国际化方面,也在推进之中;在系列酒方面,还将在49个品牌的基础上,继续强化梳理,淘汰贡献率较低的品牌,完成次高端到中端再到低端的全面布局。据了解,系列酒的核心单品目前为止均获得了超过50%的增长。

与此配合,五粮液公司将打造全渠道的互联网数字化平台以及战略营销决策平台,数字化战略正在快速推进中。

持续优化的产品结构、倾力打造的数字化平台,与进一步聚焦主业的战略,势必能够让五粮液在继续保持稳健发展的同时,获得优于同业的发展增速。

京ICP备2021009094号 运营中心热线:010-87747065 编辑中心热线:0535-6631403 广告投放:0535-6632021

版权所有 澳门买球官方网站 Copyright ©2016 jjxwrlq.com . All Rights Reserved