中国澳门最正规的游戏平台官网 新闻网

澳门庄闲网站游戏 官方网站

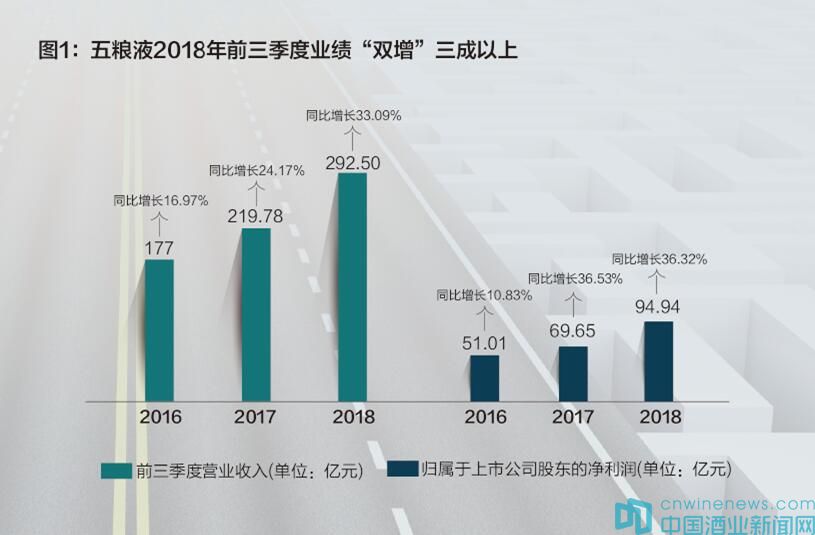

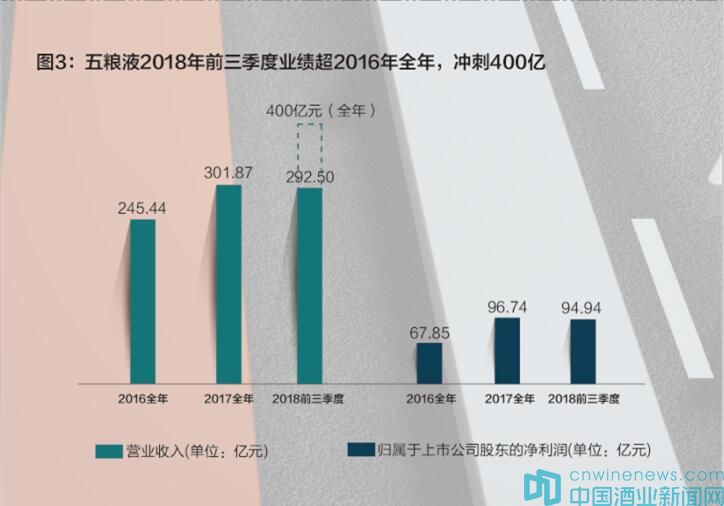

从数字上看,五粮液今年前三季度的收入和净利润,已经接近去年全年。五粮液2017年报显示,全年实现营业收入301.86亿元,同比增长22.99%;归属于上市公司股东的净利润96.73亿元,同比增长42.58%。

三季报业绩继续保持高歌猛进,五粮液做对了什么?

三季报业绩再创历史新高

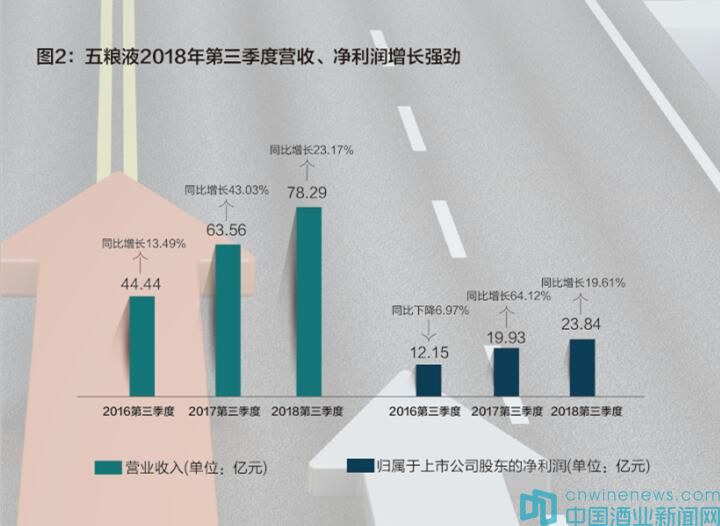

统计今年白酒上市公司的三季报会发现,各大白酒龙头企业的业绩增速明显减缓。反观五粮液,前三个月业绩“双增”三成以上,第三季度也表现“上佳”。2018年7—9月,五粮液公司实现营业收入78.29亿元,同比增长23.17%;净利润达到23.84亿元,同比增长19.61% 。

券商总结称,这是五粮液有史以来最佳的三季报,不仅营业收入和净利润创下纪录,而且增长率也非常可观。同时,公司的毛利率和净利率都接近历史最高水平。

五粮液公司董事会对此解释称,报告期内,公司的营业收入增加,主要系公司酒类产品销量增加所致,而净利润、归属于母公司所有者的净利润的增长,主要系公司利润总额增加所致。

平安证券分析师在已公开的研究报告中表示,通过五粮液2018年第三季度的营业收入、净利润增幅高于此前其预期的15%、18%,可以预测公司系列酒在保持快速增长。

“二次创业”释放改革红利

仔细阅读五粮液三季报会发现,在2018年第三季度,五粮液的毛利率得到了明显的提升,达到75.2%。中泰证券分析师认为,这里一方面是高端酒占比增加,另一方面则是吨酒价格提高,吨价提升约10万元。

从前三季度看,五粮液酒方面,因为“普五”订单在6月底超过全年计划量,随后宣布停止接受订单。目前,市场已经出现“偏紧张状态”。

申万宏源分析师表示,由于五粮液对“普五”控货挺价,公司在2018年三季度末完成了全年任务的90%左右,当前渠道库存维持较为良性。在系列酒上,五粮液股份公司通过品牌有序清理,使得重点产品增长较快,为业绩贡献出了新增长极。

五粮液公司“二次创业”带来的渠道改革,也正在“赋能”市场。

近一年来,五粮液股份公司持续优化商家结构,将有限的五粮液资源投向重点市场、核心终端和“百城千县万店”工程取得成效的市场倾斜。特别是去年以来,五粮液股份公司开始逐步实施扁平化策略,小商在五粮液的市场布局以及销量中所占的比例逐步提升。

有券商近期调研反馈称,部分小商的任务完成情况都非常好,中秋前后已基本完成全年任务,个别经销商中秋动销占比达到了全年的30%~40%,反映需求情况并不弱,10月之后,部分经销商将陆续执行明年计划。

值得注意的是,今年4月,五粮液股份公司定增落地,实现与经销商利益的澳门买球官方网站 绑定,将助力公司渠道效率的持续提升。经销商直接变身五粮液公司股东,这对五粮液公司的市场拓广,是一个巨大的推动。

中泰证券分析师表示,当前,白酒行业受宏观经济的影响正在显现,经济下行将导致白酒行业全面承压。在这种不利的宏观环境下,五粮液着力解决渠道和价格问题,尤其自2017年五粮液集团公司党委书记、董事长李曙光上任后,“二次创业”理念深入人心,公司价格策略、渠道体系以及管理机制均在逐步改善,“二次创业”改革红利正逐步释放。

五粮液2017年报显示,2018年任务是力争实现营业总收入26%的增长,也就是将在2018年实现营收超过380亿元。而根据五粮液三季报数据,公司极有可能在今年超越这一目标,甚至有望迈入400亿大关。

京ICP备2021009094号 运营中心热线:010-87747065 编辑中心热线:0535-6631403 广告投放:0535-6632021

版权所有 澳门买球官方网站 Copyright ©2016 jjxwrlq.com . All Rights Reserved