中国澳门最正规的游戏平台官网 新闻网

澳门庄闲网站游戏 官方网站

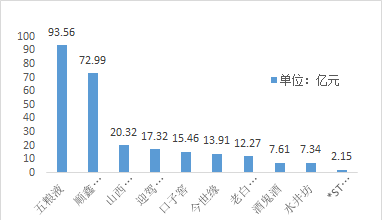

据中国网财经记者梳理,在已经发布中期报告的十家上市酒企中,五粮液、顺鑫农业、山西汾酒、迎驾贡酒、口子窖、今世缘、老白干酒的库存均达到十亿元水平,期末库存分别为93.56亿元、72.99亿元、20.32亿元、17.32亿元、15.46亿元、13.91亿元、12.27亿元。

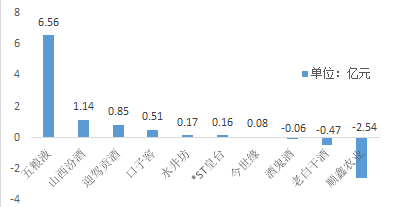

上市酒企上半年库存增加量排名 制图:中国网财经

在增加量上,五粮液、山西汾酒、迎驾贡酒、口子窖、水井坊、*ST皇台、今世缘期末库存分别比期初增加6.56亿元、1.14亿元、0.85亿元、0.51亿元、0.17亿元、0.16和0.08亿元。

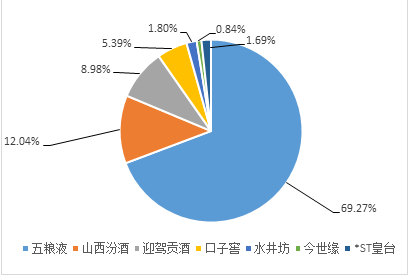

五粮液占库存增加总量近七成 *ST皇台库存增长最快

上市酒企上半年库存增加量占库存增加总量比重制图:中国网财经

在库存增加的酒企中,五粮液6.56亿元的增长库存占十家企业总增加库存的69.27%,半年期末93.56亿元的库存总量也比上年同期85.07亿元有所增长。

、

上市酒企上半年库存增加速度排名 制图:中国网财经

*ST皇台在半年报中称,2016年上半年度,公司加快消化库存老产品,提高资金周转率,对库存积压的老产品加大消化力度,盘活沉淀资金。然而,其却是库存增加速度最快的酒企,期末库存增加了8.04%。五粮液、山西汾酒和迎驾贡酒的库存增加速度紧随其后,期末库存分别比期初增加7.54%、5.94%和5.16%。

酒鬼酒、老白干酒和顺鑫农业则在报告期内实现“去库存”,库存分别减少了0.06亿元、0.47亿元和2.54亿元,各比期初减少0.78%、3.69%和3.36%。

渠道去库存乐观

据了解,上市公司财报中的存货(即上文提到的库存)包括原材料、自制半成品、库存商品、周转材料等,并不包括渠道库存。而据券商研报显示,中高端白酒在经销商等流通渠道中的库存普遍呈乐观态势。

长江证券关于五粮液的中期研报指出,从渠道调研情况来看,预计目前公司渠道库存已处于正常水平,预计中秋节前后经销商库存有望消化完毕。

招商证券研报显示,贵州茅台在上海、江苏等市场的渠道库存仅为两周,显着低于正常水平(1-2个月),且渠道中大部分二批商并未完成备货任务。同时招商证券预计,古井贡酒上半年渠道库存也将显着低于去年同期。

中泰证券研报也认为,高端白酒价格、渠道库存泡沫现已出清,目前市场存有较强的补库需求。

白酒行业去产能化仍将持续

虽然总体渠道库存表现乐观,但白酒去产能进程还会继续。水井坊就在半年报中称:“总体来看,白酒行业回暖复苏的基础仍未牢固,去产能化持续,行业整合持续,品牌呈现强者越强,弱者越弱甚至被淘汰的格局。”

《2016年上半年泸州·中国白酒商品批发价格指数分析报告》则指出,白酒行业黄金十年产能快速扩张,2011年我国白酒产量高达1025.55万千升,提前4年超额完成了原定2015年白酒产量960万千升的规划目标。即使在行业进入澳门买球官方网站 调整的2012年-2014年,全国白酒产量仍逐年增加。2015年,在产能过剩矛盾依然突出的背景下,白酒产量继续增长,全国白酒产量达到1312.8万千升,同比增长了5.07%。

据该报告,数据显示,当前我国白酒市场年消化量仅在800万千升左右,即使不算白酒库存这一存量,以2015年数据为例,全国白酒产量就超过需求量的六成以上。“如果按照1瓶酒500ml换算是260多亿瓶,相当于全国每年人均消费20多瓶。”

“白酒黄金十年形成的庞大产能并没有随白酒行业调整而萎缩,只是增速放缓。”该报告认为,国内白酒市场容量即使未来有所增长,空间也会比较有限,因而白酒产能过剩问题将是制约白酒价格回升的根本所在。

京ICP备2021009094号 运营中心热线:010-87747065 编辑中心热线:0535-6631403 广告投放:0535-6632021

版权所有 澳门买球官方网站 Copyright ©2016 jjxwrlq.com . All Rights Reserved