中国澳门最正规的游戏平台官网 新闻网

澳门庄闲网站游戏 官方网站

古井贡酒[102.88 1.89% 股吧 研报]8月18日晚发布中报,上半年实现营业收入15.83亿元,同比增长84.89%,归属上市公司股东净利润2.87亿元,同比增长168.14%,每股收益1.23元,同比增长167.39%。我们对之解读如下:

名酒复兴步伐加快,区域聚焦助推业绩增长。公司坚持区域聚焦战略,以安徽为核心根据地市场、河南、山东、河北、江苏、浙江为版块市场,重点布局和投入。预计省内市场古井贡酒今年的销售额将会超越迎驾,并通过省内市场全面布局,实现澳门买球官方网站 发展。

产品结构提升,利润水平大幅提升:高档酒同比增长139.95%,低档酒同比减少10.43%。公司产品结构不断优化,主打中高档产品;公司确立以年份原浆为核心的发展战略,仅三年时间年份原浆销售占比就超过50%,成为古井利润水平提升的核心因素。同时年份原浆产品结构也在不断提升,五年、八年原浆产品销售占比提高,成为古井利润水平增加的驱动因素。

省内重点市场步入成熟期,费用下降,利润增加:从我们的走访来看,省内以合肥、芜湖、安庆为代表的核心市场开始由产品导入期步入成熟期,销售规模增加,市场投入费用率下降,带动利润水平增加;今年省内市场销售贡献占比超过55%,市场费用率下降为公司贡献了更多利润,同时更为省外市场的拓展提供了资源。

“品牌+营销”双核驱动为公司业绩持续增长保驾护航。公司具备完善的营销体系,并在市场中不断优化提升,“品牌+营销”的优势为古井可持续发展提供了保障,看好企业在省内市场的澳门买球官方网站 占有和省外市场的不断扩展。

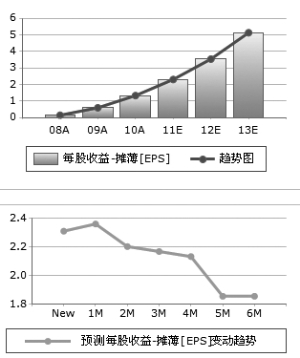

为此,预计2011-2013年EPS分别为2.57元、3.84元、5.08元,对应PE分别为39.29倍、26.29倍、19.88倍。维持“强烈推荐”评级。

京ICP备2021009094号 运营中心热线:010-87747065 编辑中心热线:0535-6631403 广告投放:0535-6632021

版权所有 澳门买球官方网站 Copyright ©2016 jjxwrlq.com . All Rights Reserved