中国澳门最正规的游戏平台官网 新闻网

澳门庄闲网站游戏 官方网站

|

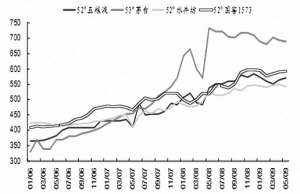

分析师指出,短期来看,商务消费复苏和渠道再库存化过程将会带动高端白酒板块于三季度出现全面反弹。从中期来看,流动性逐渐进入实体经济将会推动高端白酒消费于2010年间继续稳定增长。而从长期来看,商务和私人消费领域将是高端白酒消费持续增长动力之所在。

分析师计算,高端白酒板块估值目前正处在历史低位,其相对大盘的估值溢价率水平低于过去五年间均值30个百分点,相对非可选食品板块估值也已从两年前20%的溢价下滑至当前20%的折扣,而且在今年年初至今市场大幅反弹过程中,高端白酒板块表现落后于沪深300(2906.286,-55.34,-1.87%)指数近25个百分点。历史经验表明,行业在拐点到来时的估值弹性往往最大,并容易引发短时过热。

在板块基本面改善预期逐渐走向一致的前提下,已经强势启动的高端白酒股股价反弹才刚刚开始,板块估值有望于短时间内修复到与大盘及食品饮料板块估值之间的合理位置,甚至可能超出。预计其平均估值水平至少会有20%以上的升幅。

分析师建议反弹初期首选泸州老窖和贵州茅台。国窖1573商务消费占比高,渠道推力强,而且泸州老窖净利润率较低,盈利对高端酒销量反弹的敏感度较高。贵州茅台品牌力较强,销售往往随经济复苏最先启动,而且短期内又有加价预期。在反弹第二阶段,投资者可关注水井坊与五粮液。

京ICP备2021009094号 运营中心热线:010-87747065 编辑中心热线:0535-6631403 广告投放:0535-6632021

版权所有 澳门买球官方网站 Copyright ©2016 jjxwrlq.com . All Rights Reserved