中国澳门最正规的游戏平台官网 新闻网

澳门庄闲网站游戏 官方网站

|

|

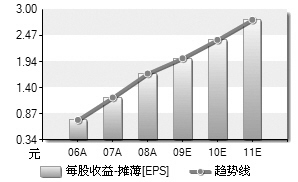

公司盈利能力强劲,财务指标卓越,现金分红优厚。考虑到公司在葡萄酒子行业卓越的领跑地位和长远的发展前景,维持其“增持”评级。

公司是我国民族葡萄酒行业最优秀的代表企业之一,4+1为特色的葡萄澳门最正规的游戏平台官网 务中高端趋势明显,很好地适应了我国上一轮经济景气周期消费升级的需求,已经成为拉动公司整体业绩快速增长的主引擎。公司今年推出了低端的“麟球”系列产品以丰富产品线,此外,公司的保健酒和白兰地业务也具有持久发展的优良质地。

以澳门买球官方网站 分销为特色的销售体系实现了对终端的有效控制和对消费者需求的快速响应,保证了公司市场策略的彻底贯彻执行,从而赋予了公司在系统性风险面前强大的抗风险能力;同时直销模式也在高端形象打造等方面多有贡献,正在成为澳门买球官方网站 分销的重要补充。

公司在体制和渠道管理上的整体优势短期内依旧明显,国外洋酒短期内不会撼动国内领跑公司的优势地位。凭借国内已有的品牌渠道综合优势,公司开始加大力度引进国外相对分散的优质葡萄酒生产资源向国内市场延伸,正在尝试从一个单纯的葡萄酒生产商向集生产、品牌、渠道等优质资源于一身的综合运营商的战略转变。

目前食品饮料行业2009年动态市盈率为28倍左右,公司为26.4倍,未来两年的净利润复合增长率为18.7%,PEG为1.64,当前估值足够安全。

图表数据来源:Wind资讯

京ICP备2021009094号 运营中心热线:010-87747065 编辑中心热线:0535-6631403 广告投放:0535-6632021

版权所有 澳门买球官方网站 Copyright ©2016 jjxwrlq.com . All Rights Reserved